Descontrole financeiro é quando não existe uma noção exata e coerente sobre quanto entra e quanto sai de dinheiro, e essa é uma característica relativamente comum entre as pessoas. Ainda assim, isso não quer dizer que seja algo desimportante. Pelo contrário, o tema deve ser tratado com imensa cautela e, nesse cenário, fazer um controle de finanças torna-se essencial.

Embora o descontrole da gestão financeira seja, na maior parte das vezes, um mero reflexo de questões pessoais que merecem ser tratadas como a raiz do verdadeiro problema (descontrole ou desequilíbrio emocional, depressão, ansiedade, etc.), essas dicas podem ajudá-lo a gerir melhor seu dinheiro e passar menos sufoco no final do mês.

Fazer um controle de finanças é conhecer seus gastos, seus lucros, suas prioridades e, assim, conseguir encaminhar o dinheiro para aquilo que realmente importa, de modo organizado e planejado, para que não haja imprevistos e problemas. Além disso, o controle de finanças é o primeiro passo para finalmente colocar sua vida nos trilhos.

Com essas dicas, até se torna possível fazer uma reserva mensal! Além disso, é bom lembrar, você consegue uma qualidade de vida melhor, pois se estressa menos e não precisa ter tantas preocupações financeiras. Continue lendo para aprender como controlar finanças!

Aprender a controlar suas finanças pessoais é o primeiro passo para colocar toda a sua vida nos trilhos.

11 dicas eficazes para controlar as finanças pessoais

Conheça verdadeiramente sua renda fixa

Muitas pessoas já fazem tudo errado logo nessa parte. Conhecer sua renda de verdade vai além de saber o valor de salário que consta em sua carteira de trabalho.

Inclui saber precisamente quanto do dinheiro vai embora por causa dos descontos aplicados diretamente sobre o salário, como plano de saúde, impostos, INSS, benefícios diversos (vale-alimentação, vale-refeição, vale-transporte, etc.), fundo de garantia, etc.

Além disso, o salário nem sempre abrange toda a renda que você recebe. Aluguéis a serem pagos para você, pensões e quaisquer outros rendimentos do gênero que entram na sua conta fazem parte da sua renda real.

Atenção: valores que não são recebidos regularmente (venda de algum bem ou herança, por exemplo), mesmo que seja um valor expressivo, não devem ser computados como renda líquida, visto que são ganhos ocasionais, com os quais não se pode contar mensalmente.

Quão caro é seu custo de vida?

Essa parte pode parecer mais complicada do que realmente é, mas, ainda assim, é de grande importância. Calcule seus gastos fixos, até mesmo os que parecem mais irrelevantes ou os que menos abalam sua carteira (afinal, de pequeno gasto em pequeno gasto é que se vai uma enorme quantia de dinheiro).

Tente se lembrar até dos mínimos detalhes. Aluguel, contas a pagar (água, luz, telefone, internet), taxa de serviço do banco, compras do mês. Não deixe nenhum gasto fixo de fora. Quanto você gasta com cada uma dessas coisas, em média? Na hora de fazer as contas, deixe uma margem de erro para mais, se precisar.

Fazendo esse cálculo, é bem possível que você perceba que seu salário é maior que seus gastos fixos (se não for… bom, o problema estará bem óbvio na sua frente, certo?). E, ainda assim, seu dinheiro não costuma durar até o fim do mês. Isso acontecia porque você não sabia que esse dinheiro sobrava e, provavelmente, acabava gastando-o em algo desnecessário.

Com essa sobra – e com o conhecimento de que ela existe – você já sabe mais ou menos quanto dinheiro pode guardar a cada mês.

Na hora de controlar as finanças, saber quanto você ganha e quanto gasta vai tornar sua vida muito mais segura, acessível e compreensível. Planejamento intenso e dedicado é o único modo de não se desesperar com toda essa roda financeira.

Não se esqueça de levar em consideração os gastos ocasionais

Sempre tem aquele mês em que é preciso comprar um remédio que não estava programado nos gastos fixos. É normal e perfeitamente compreensivo quando a vontade fala mais alto e você acaba tomando um cafezinho depois do trabalho.

Isso não é problema, desde que você registre todos esses gastos. Dessa forma, você saberá no que foi o dinheiro extra e não ficará pensando que ele simplesmente sumiu de sua conta bancária.

O dinheiro acaba porque, muitas vezes, compramos vários cafezinhos sempre pensando que “é apenas um cafezinho” e, no fim do mês, essa compra custou mais do que o esperado. Se esse, por exemplo, é um gasto que você deseja e pode manter, ótimo!

Mas, na hora de controlar as finanças pessoais, nem sempre as coisas funcionam assim. Então é preciso ter uma noção exata de quanto gastamos com as coisas não planejadas do cotidiano, mesmo que essa coisa custe somente R$ 1,50.

Sempre é possível cortar gastos

Depois de fazer esse controle financeiro bem específico, você com certeza vai notar que tem gastado mais dinheiro com certas coisas do que pretendia.

Observe no que está gastando demais e escolha alguns pontos para cortar ou diminuir os gastos. Vai abrir mão do cafezinho no fim da tarde? É o salão de beleza que vai ter que ser menos frequentado? É hora de trocar o táxi pelo ônibus? Pense, com sinceridade, no que é realmente necessário.

Esse tipo de corte só é possível de ser feito depois que sabemos precisamente com o que o dinheiro é gasto, pois temos uma noção mais clara do quanto isso consome do nosso orçamento.

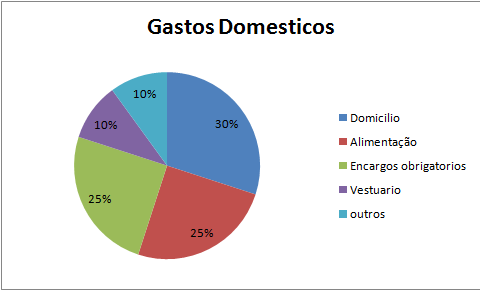

Divida os gastos em setores

Se você quer aprender a controlar as finanças, essa dica pode ajudar a decidir com o que gastar menos dinheiro. Separe suas despesas em setores: lazer, transporte, moradia, supermercado, supérfluos, saúde, poupança, etc. Depois, estipule quanto por cento dos seus ganhos seria ideal gastar com cada um dos setores.

Após decidir o que seria o ideal, calcule a realidade. Veja quanto por cento você de fato anda gastando com cada um desses setores. Muitas vezes, isso já diz por si só no que devemos fazer o corte de gastos. Estipule limites realistas e não os ultrapasse, de modo algum.

Se precisar, crie setores menos abrangentes, apenas para se certificar de que não está gastando mais do que precisa com eles, como: lanches, cinema, balada, roupas novas, salão de beleza, etc.

Dividir os gastos por setores, com certeza, dará uma noção muito mais realista sobre como você faz a gestão de seu dinheiro, o que lhe permitirá reorganizar todos os gastos.

Compare preços

Especialmente dentro de um supermercado, as várias etiquetas coloridas cheias de valores podem confundir e enganar. Nunca tenha preguiça de comparar preços entre diferentes marcas (sempre considerando o custo X benefício, é lógico).

Padronize as escalas de medida para saber o valor real de cada coisa. Afinal, não adianta comparar, sem converter os valores, uma embalagem de meio quilo e uma embalagem de um quilo.

Procurar e esperar por promoções, liquidações e ofertas é sempre uma boa pedida. Ainda assim, não se esqueça de fazer os cálculos para garantir que está fazendo a melhor escolha. Lembre-se: uma promoção é sempre bem-vinda, mas é preciso prudência para não se deixar levar pela beleza da palavra, pois isso pode fazê-lo gastar ainda mais do que o planejado.

Economizar não é uma medida aleatória

Se você quer aprender como controlar suas finanças, não espere que a economia vai acontecer sem planejamento. Não espere que o dinheiro simplesmente vai sobrar apenas porque você sabe que esse dinheiro existe.

Depois de todas essas contas, você já sabe quantos reais pode poupar a cada mês. Lembre-se de guardar esse dinheiro, não espere que ele vá, magicamente, ficar intocado em sua conta, pois a tentação de gastá-lo será maior. Uma boa opção é abrir uma poupança e programá-la para colher automaticamente o valor desejado, impedindo que você o gaste antes disso.

Atenção: informe-se com seu banco sobre os melhores tipos de investimentos para seu perfil, a fim de garantir a melhor lucratividade para você. Fazer seu dinheiro render é melhor que apenas deixá-lo parado.

Economizar e fazer o dinheiro render são etapas fundamentais para quem quer reorganizar as finanças pessoais.

Não se esqueça das despesas anuais

O ano novo chega e o desespero é sempre certo: IPVA, IPTU, material escolar das crianças, taxas de matrícula e rematrícula, etc. Não são gastos fixos mensais e, por isso, muitas pessoas acabam se esquecendo e não se programam para esses gastos (bastante altos e expressivos, por sinal).

Quando estiver estipulando quanto dinheiro poupar a cada mês, lembre-se que chegarão essas contas no começo do ano. Guarde dinheiro pensando que esses também são gastos importantes em sua vida.

Ser pão-duro não é pecado

Muitas vezes, isso significa usar seu dinheiro com sabedoria. Pagar mais uma rodada para os amigos pode ser ótimo, mas você tem certeza de que isso está dentro do seu orçamento? Às vezes, ser pão-duro vale muito mais do que gastar desenfreadamente e depois ter sua vida financeira toda bagunçada. Pense bem sobre seus gastos e não tenha medo de dizer “não”.

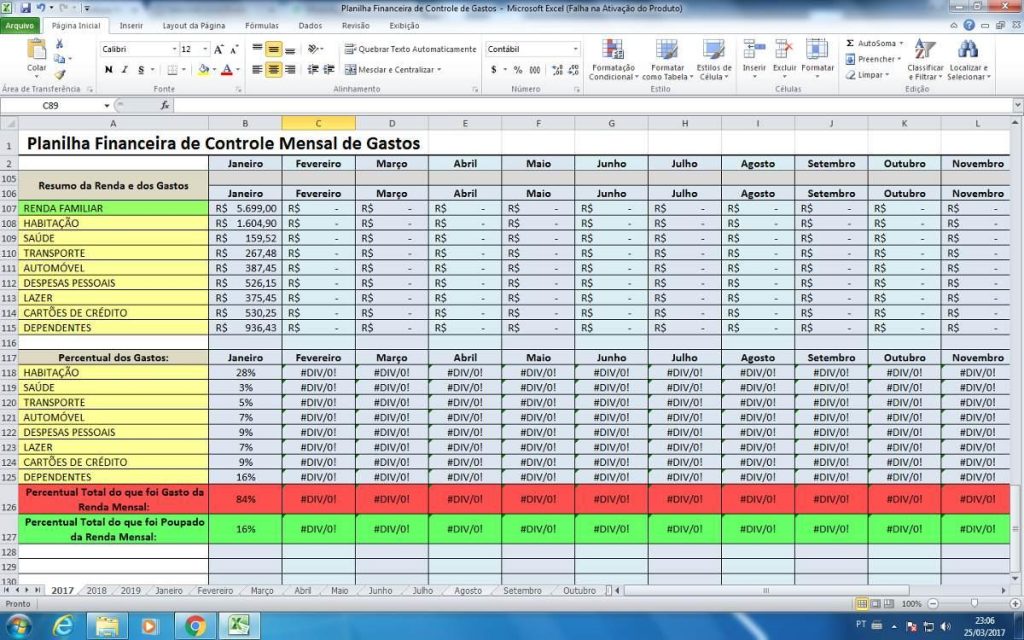

Para poder decidir melhor a hora de ser ou não pão-duro, sempre carregue consigo uma planilha financeira atualizada com todos os dados citados anteriormente: ganho líquido, gastos fixos e supérfluos, porcentagem máxima para se gastar em cada setor e quanto já foi gasto naquele mês.

A tecnologia está aí para isso. E você rapidamente pode alimentar uma planilha ou gráfico com todos esses dados.

Aliás, andar por aí sempre com essas informações é muito importante para todo mundo. Na hora de controlar suas finanças, acompanhar de perto a situação do seu dinheiro é o único modo de não ter surpresas desagradáveis no final do mês.

Repense seriamente a necessidade de seus gastos

Você quase não se senta no sofá da sala, mas ainda assim paga todo mês a TV a cabo. Seu plano de celular oferece milhares de benefícios que você nem usa, mas paga uma fortuna por ele mesmo assim. Você sempre compra a marca mais cara de cerveja em nome do hábito, embora saiba que lançaram outra marca tão boa quanto essa, mas pela metade do preço.

Seja sincero consigo mesmo nessa parte. Pense com cuidado sobre cada mínima despesa, decida se de fato é viável gastar seu dinheiro com isso. Você vai se surpreender com a quantidade de coisas desnecessárias que consomem seus lucros. Isso é útil tanto na hora de cortar gastos quanto na hora de adquirir novos, mesmo que pareçam inofensivos.

Para isso, você muitas vezes precisa deixar de lado a natureza imediatista que os seres humanos têm. Gastamos e aceitamos dívidas sem fazer grandes planejamentos a longo prazo, e isso é um erro.

No caso de gastos com roupas, acessórios, sapatos, maquiagens, etc., a sugestão é esperar por trinta dias antes de comprar. Se ainda assim você tiver o desejo e, principalmente, a necessidade, então terá a consciência limpa na hora de comprar.

Além disso, tendemos a ser pouco realistas em relação a nós mesmos. Confie, você não vai sentir falta da TV a cabo se a usa menos de três vezes ao mês. Pode cancelar o plano sem medo.

Pague e negocie suas dívidas

Dívida gera dívida, todo mundo sabe disso. Quanto mais tempo você ignorar, maior ficará essa temível bola de neve. Faça todo o possível para acabar com isso de uma vez por todas. Desde a dívida com o banco até a dívida na faculdade, tente quitar o mais rápido possível.

As dívidas possivelmente não se encaixam em seus gastos fixos, mas não deixe de inclui-las como contas a serem pagas. Crie um setor apenas para definir um valor para quitar dívidas, se necessário. Só não deixe de cuidar disso.

Ah, e é claro, pense muito bem antes de fazer novas dívidas! Lembre-se: dívidas são bolas de neve difíceis de parar. Talvez aquele empréstimo bancário vá trazer mais prejuízos do que benefícios. Faça bem as contas e decida com sabedoria. Não hesite em pedir orientação de um contador, economista ou gerenciador financeiro, se for preciso.

Essas dicas ajudaram você a aprender como controlar suas finanças pessoais? Se sim, comente e compartilhe com seus amigos! Esperamos que isso ajude você a reorganizar sua vida financeira. Caso você queira saber mais sobre como fazer o seu dinheiro render, confira mais conteúdo no nosso site.