O que é reserva de emergência?

A vida não é algo constante, previsível e seguro o tempo todo. A casa pode precisar de alguma manutenção de última hora, alguém pode ficar doente, o freio do carro pode quebrar, uma viagem urgente pode aparecer. É aqui que entra a reserva de emergência.

A principal característica desses eventos é a urgência: não dá para esperar calmamente que o dinheiro sobre para resolver a situação – e uma reserva de emergência pode te salvar em situações assim. Na verdade, esse deveria ser o primeiro investimento de qualquer pessoa que quer ser independente financeiramente.

A reserva de emergência é uma espécie de poupança feita para guardar dinheiro para imprevistos que necessitem de um investimento financeiro consideravelmente alto. Ela supre os gastos essenciais e repentinos durante certo tempo. E é o maior escudo contra imprevistos.

Vale ter em mente, entretanto, que o fundo de emergência é uma espécie de investimento à parte. Ou seja, não tem como função dar rentabilidade (por mais que você o aplique como capital de giro, por exemplo), mas visa dar suporte.

Por isso, deve ter liquidez, o que é inversamente proporcional à rentabilidade. Em resumo, a reserva de emergência ajuda a estruturar sua vida financeira.

Uma reserva de emergência é uma espécie de poupança que irá lhe ajudar a lidar com eventos que exigem um investimento imediato.

Qual a importância dessa reserva de emergência?

Passar por situações difíceis e inusitadas é comum na vida de qualquer um. E a rápida superação desse imprevisto pode estar a apenas uma reserva de distância. Manter uma quantia guardada especialmente para os momentos complicados da vida é muito importante para contornar a turbulência.

Sem essa reserva, muitas pessoas acabam criando ainda mais problemas com empréstimos bancários caríssimos ou com outras opções inviáveis que provavelmente só vão piorar tudo. Em alguns casos, as pessoas sequer conseguem resolver a situação por causa da falta de dinheiro. Com uma boa quantia guardada, esses problemas poderiam ser evitados.

A reserva de emergência é particularmente importante para quem pretende arriscar em grandes investimentos, pois a rotatividade do negócio pode demorar um pouco e nem sempre vai dar certo, mesmo que os planos tenham sido muito bem feitos. O mundo dos negócios funciona assim, afinal.

Portanto, é preciso investir sempre tendo uma reserva de emergência a sua disposição. É uma estratégia conservadora, é claro, mas é importante mesmo para os perfis que se dizem mais arrojados ou “aposta tudo”.

Afinal, entre as milhares opções de investimento, a reserva de emergência sempre será aquela que te dará estabilidade nos momentos mais difíceis. Isso ameniza as perdas durante os investimentos mais arriscados.

Quanto juntar em uma reserva?

Tudo depende do seu padrão de vida. Alguns podem facilmente desprender algumas centenas de reais nesse investimento a cada mês, mas outros podem guardar mais do que poucas dezenas por vez. Não importa juntar pouco a pouco, desde que você realmente continue juntando.

De forma geral, considera-se que sua reserva de emergência está suficientemente carregada quando você conseguiu recolher o equivalente a três meses de despesas correntes, ou seja, seus gastos fixos.

Portanto, se seus gastos fixos giram em torno de mil reais, o ideal seria que você ao menos conseguisse juntar três mil reais. Em alguns casos, recomenda-se poupar o equivalente a seis meses de despesas correntes.

Obviamente, isso não é nenhuma regra e investir na reserva de emergência nunca é demais – afinal, nunca se sabe o tamanho da urgência (a perda de um emprego, por exemplo, pode exigir uma reserva enorme) –, mas esse seria um valor apropriado para uma reserva ser considerada segura.

Leve em consideração, também, que os riscos financeiros para empregado e empregador são diferentes. Portanto, caso você seja um empregador ou um autônomo, é recomendável que calcule os gastos fixos pelo dobro do tempo (semestral ou anual, em vez de trimestral ou semestral) do que um empregado.

Além disso, ainda considere outros fatores pessoais, como o número de dependentes, estado civil, etc.

Como formar a sua reserva de emergência?

Planejamento e prioridades

Para não depender de financiamentos, empréstimos ou quaisquer outras soluções desesperadoras, é preciso se planejar para manter a reserva de emergência estável e segura. Decidir quais tipos de investimento fazer e quanto dinheiro aplicar são, dentre outras coisas, os passos mais básicos para fazer um bom negócio.

Comece organizando suas contas. Se estiver gastando mais do que ganha, é claro que será difícil poupar algum dinheiro. Então, certifique-se de, ao menos, ter isso em ordem.

Mapeie seus lucros e despesas, conheça sua verdadeira situação financeira. Só assim conseguirá um plano coerente. Além disso, mantenha um teto de gastos, sem perder o foco de suas prioridades.

Vale lembrar que, nesse plano, também deve estar prevista a imediata quitação de todas as dívidas pendentes (ou o quanto antes). Você não quer que isso se torne uma bola de neve que certamente acarretará no uso da sua reserva de emergência, não é? Priorize as dívidas mais altas ou com juros mais rotativos.

Dívidas geram dívidas. Elas podem causar um problema bastante incômodo se não forem quitadas logo. Então, não deixe de resolver isso o quanto antes.

Outra coisa: saiba diferenciar desejo e urgência. Se você não conseguir discernir o que é de fato uma emergência e o que é um simples capricho desesperado, corre o risco de gastar todo seu fundo de investimento em algo totalmente descabido, tornando-se vulnerável aos riscos do dia a dia.

Mesmo quando algo parece uma emergência, é preciso pensar duas vezes se o dinheiro deve ser gasto naquele momento. Se houver um acidente de trânsito ou um roubo de veículo, por exemplo, talvez seja muito mais sensato recorrer ao seguro de carro do que logo de cara atacar sua reserva. Pense com cautela.

Um jeito bem simples de decidir se é aceitável usar esse dinheiro é lembrar do óbvio: trata-se de algo reservado para emergências. Se não estiver lidando com um imprevisto, esse dinheiro deverá permanecer intocado.

A viagem de férias, a festa de aniversário das crianças, o carro novo no fim do ano, tudo isso não pode ser financiado pelo fundo emergencial, pois não é um imprevisto.

Aposentadoria e FGTS

Pode parecer surpreendente, mas a aposentadoria e o FGTS são uma espécie de fundo de emergência de longo prazo. Se aposentar pelo governo tem sido cada vez mais difícil e nem sempre o trabalhador tem acesso ao seu FGTS quando precisa desse dinheiro – o que pode não ser muito bom. Afinal, se ele está lidando com uma emergência, precisa que esse dinheiro seja de fácil acesso.

Então, a opção mais segura é apostar na aposentadoria privada. É ela que vai garantir uma vida estável e confortável quando você decidir largar o emprego.

A aposentadoria e o FGTS são duas opções de fundo emergencial que funcionam muito bem a longo prazo, mas que não podem te ajudar em situações pontuais durante a vida. Portanto, o ideal é investir nisso e, simultaneamente, manter uma reserva que sempre poderá ser acessada.

Baixo risco, alta liquidez

Esse é o melhor tipo de investimento para se fazer em uma reserva de emergência. Como já foi dito, a intenção não é que ele seja rentável – e é claro que o ideal é correr a menor quantidade possível de riscos na hora de investir. Afinal, esse investimento está sendo feito justamente para dar uma ajuda em situações de risco, certo?

Quanto mais facilidade você tiver para acessar o dinheiro, melhor. Investimentos longos que bloqueiam o valor por determinado período podem ser um grande tiro no pé, por mais que pareçam mais rentáveis. Nesse momento, o importante é estar resguardado, não lucrando.

Portanto, apostar sua reserva em imóveis, por exemplo, é má ideia. Nada garante que você conseguirá vender o imóvel a tempo para usar o dinheiro, nem há garantia de que você receberá o valor necessário à vista.

Talvez, ainda, você precise aceitar uma oferta mais baixa para conseguir vender o imóvel rapidamente. Ou seja: há um risco de perder mais dinheiro do que investiu.

Investir em outras moedas, como euro ou dólar, também pode não ser a melhor opção, visto que os valores são muito variáveis e podem não estar favoráveis na hora que você realmente precisar. E você pode ter prejuízos do mesmo jeito.

As boas opções incluem fundos de renda fixa, fundos de investimento DI, títulos de curto prazo do Tesouro Direto, LCI, LCA, CBD, etc. O ideal é ter uma carteira de investimentos variada, para que você consiga diferentes formas de investimentos para os diferentes tipos de necessidade. Assim, estará mais preparado para qualquer emergência.

Metas realistas

Um consultor financeiro pode te ajudar com isso. O importante é começar a poupar, não parar o investimento e ser sincero sobre a própria situação. Não adianta tentar guardar mais grana do que você pode e no fim causar justamente os problemas que essa reserva deveria evitar.

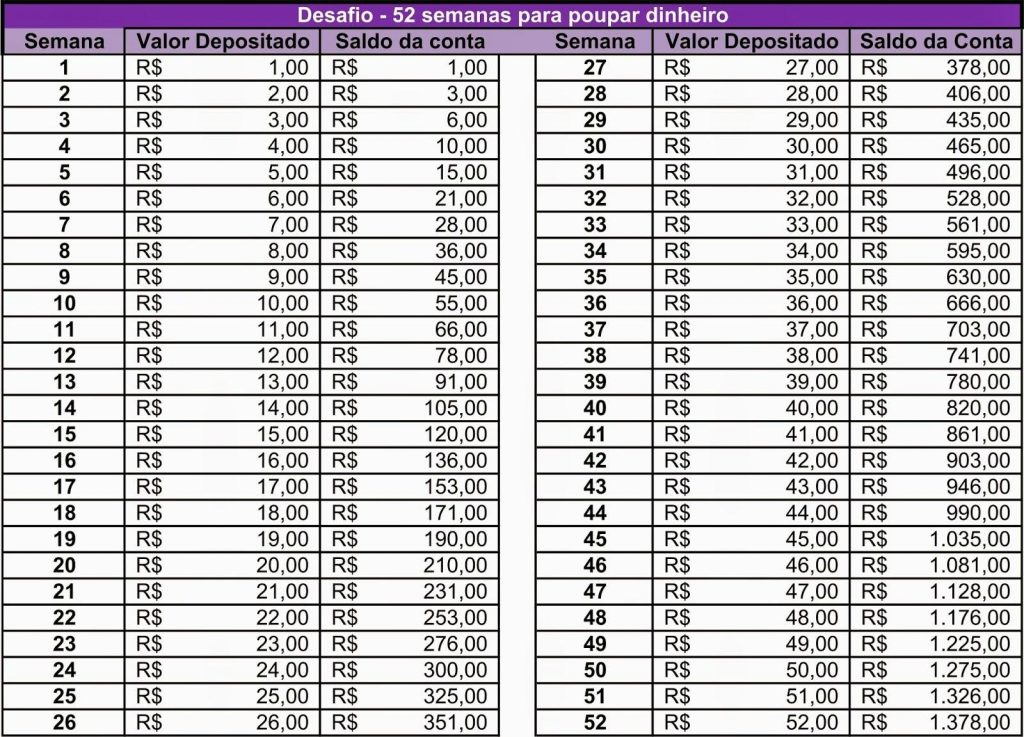

Mesmo que seja preciso começar juntando apenas 1% de seu salário, não deixe de guardar. Tente aumentar essa porcentagem progressivamente, sempre respeitando sua realidade financeira, mas não desanime.

É verdade que seu fundo emergencial pode levar anos para ficar pronto, mas, ainda assim, é importante que você o tenha e não se esqueça de manter a cabeça firme em metas possíveis.

Parece difícil, mas, se houver um bom planejamento, é bem mais simples do que parece. Se conseguir juntar todo mês 15% de seu salário, em menos de dois anos você já terá conquistado seu fundo emergencial. Não tem problema não conseguir investir tudo isso logo de cara, mas tenha paciência. Poupe o que puder.

Começar com pouco é melhor do que nunca começar. Aumentar o investimento gradativamente é possível e, inclusive, recomendável. Não desanime apenas porque não pode fazer grandes depósitos agora. Se for realista consigo mesmo, as coisas darão certo.

Não deixe de poupar

Mesmo depois de atingir o objetivo e chegar ao valor ideal, não deixe de colocar dinheiro em sua reserva. Você já não precisa mais investir tanto dinheiro, nem investir todo mês, mas coloque uma grana extra lá de vez em quando. Estar preparado para urgências nunca é demais.

Aprendeu sobre a importância de começar o quanto antes uma reserva de emergência? Então não se esqueça de comentar e compartilhar. Caso você queira saber mais sobre como fazer o seu dinheiro render, confira mais conteúdo no nosso site.