O que é taxa referencial?

A taxa referencial surgiu com um pacote de medidas que ficou conhecido pelo nome de Plano Collor II, em 1991, com a Lei 8.177, que deu origem a essa taxa de juros. A ideia era que o Brasil conseguisse controlar a sua inflação, que na época batia a casa dos 2.000%.

Porém, não foi tão simples implementar a taxa referencial, já que o Brasil passava por graves problemas econômicos, e a inflação tinha influência direta nos salários, juros cobrados, investimentos e outros aspectos do mercado financeiro.

Esses problemas econômicos enfrentados acabaram por gerar o cenário de hiperinflação, que é quando a inflação fica muito alta e totalmente sem controle. Nesse momento, os preços sobem de forma rápida, a recessão entra em cena e a moeda passa a ficar cada vez mais desvalorizada.

Nos dias de hoje, a taxa referencial perdeu o papel de combate à inflação, mas ainda se mantém como fator para a geração da correção monetária de produtos bancários, como poupança, FGTS, financiamentos imobiliários e títulos públicos.

A taxa referencial foi criada para contornar os efeitos nocivos de uma hiperinflação, que acometia os brasileiros no início da década de 1990.

Como calcular a TR?

Para um maior entendimento sobre a taxa referencial, é preciso saber como ela é calculada. Dessa forma, ficará muito mais simples compreender como ela influencia nos seus investimentos e gera resultados, tanto mensais quanto anuais.

O órgão responsável por calcular a taxa referencial é o Banco Central. Primeiramente, ele irá fazer a coleta diária das taxas de juros aplicadas sobre os CDBs (Certificado de Depósito Bancário) dos 30 maiores bancos brasileiros.

Com essa pesquisa em mãos, é possível a criação da Taxa Básica Financeira (TBF), que representa uma média de todos os juros pesquisados. A partir da TBF, o Banco Central realiza a seguinte equação:

TR = 100 x [(1 + TBF)/R) – 1]

A compreensão da fórmula só poderá ser completa se você entender o que seria o “R” da equação. Essa variável é conhecida como Redutor, e para calculá-la é utilizada outra fórmula:

R = (a + b) x TBF

Nessa fórmula:

- A variável “a” é um valor fixo de 1,005, definido no surgimento da taxa referencial. É importante destacar que esse montante garante que a TR não tenha números negativos.

- Já a variável “b” é dependente da TBF e, portanto, para conhecê-la é preciso observar a divulgação feita pelo Banco Central.

Com todos os valores de cada uma das variáveis, você pode calcular a taxa referencial.

É importante destacar que o valor mínimo que a TR pode atingir é zero. Isso é um fato positivo, uma vez que os seus rendimentos nunca poderão ser negativos, ou seja, o seu dinheiro não poderá ser reduzido, não haverá perdas.

Para facilitar a vida dos cidadãos, o Banco Central apresenta a possibilidade de calcular a taxa referencial por meio da Calculadora do Cidadão. E você pode realizar a consulta dessa taxa a qualquer momento e sobre qualquer período de tempo.

De que forma a taxa referencial influencia nos investimentos?

Antes de entender como a taxa referencial influencia nos seus investimentos, é necessário saber qual foi o valor dela.

Primeiramente, é importante destacar que a TR está intimamente ligada aos valores das taxas de juros. Conforme os juros oscilam, ela também se modifica. Portanto, os rendimentos financeiros em seus investimentos são dependentes das taxas de juros.

Um exemplo interessante para se observar a influência dos juros sobre a taxa referencial e, assim, sobre os seus investimentos, é o impacto da taxa Selic. Conforme a Selic veio sofrendo cortes ao longo de 2017, a taxa referencial caiu até atingir um patamar de 0%, que se mantém desde setembro/2017.

Conheça agora como as aplicações são influenciadas pela taxa referencial:

Poupança

A caderneta de poupança é um dos investimentos mais conhecidos pelos brasileiros e um dos mais sensíveis à variação da taxa referencial. Em 2012, o governo apresentou uma mudança na rentabilidade da poupança. Ela funciona da seguinte forma:

- Se a taxa Selic estiver acima de 8,5% ao ano, o rendimento da poupança será de 0,5% mais o valor da taxa referencial;

- Já se a Selic for inferior a 8,5% ao ano, a rentabilidade da caderneta de poupança será de 70% da Selic.

Como a taxa Selic (Sistema especial de liquidação e de custódia) está em 6,75% ao ano, o rendimento anual da poupança será inferior aos 5,0%. Assim, se você está em busca de um investimento que faça o seu dinheiro aumentar consideravelmente, a caderneta de poupança não é uma boa pedida.

Apesar de muito utilizada pelos brasileiros, a poupança está longe de ser o melhor investimento nos dias atuais.

FGTS

O Fundo de Garantia por Tempo de Serviço (FGTS) é um valor que deve ser depositado, equivalente a 8% dos seus rendimentos, e cuja liberação depende de parâmetros fixados pelas leis trabalhistas.

Como esse valor fica guardado por longos períodos, uma boa parte acaba perdida com a inflação. Para corrigir essa perda, o governo estabeleceu que deve haver uma pequena rentabilidade.

O valor utilizado para fixar o rendimento do FGTS é de 3,0% ao ano mais o valor encontrado para a taxa referencial. Dessa forma, por mais que o seu dinheiro renda enquanto está guardado no Fundo de Garantia, ele ainda aumenta de uma forma muito menor do que em outras aplicações, como é o caso do Tesouro Direto ou das LCs (Letras de Crédito).

O FGTS apresenta um rendimento de apenas 3%, e ainda depende da correção feita pela TR.

Títulos públicos

Anteriormente, era muito comum encontrar títulos públicos que apresentassem rentabilidade que dependiam do valor da taxa referencial. Eles eram conhecidos como NTN-H e NTN-P (notas do Tesouro Nacional). Apesar dos títulos terem sido descontinuados, alguns investidores ainda têm essas notas em sua carteira de investimentos, já que podem apresentar uma data de vencimento mais longa.

Como a taxa referencial apresentava valores muito mais altos do que os apresentados hoje em dia, eram papéis valiosos e vantajosos. Nos dias de hoje, os NTN-H e NTN-P já não são nada atrativos, e o Tesouro Nacional passou a oferecer outras modalidades de títulos públicos.

Os papéis dos títulos públicos apresentam vantagens quanto à aplicação:

- Valores de aporte baixos, sendo comum encontrar papéis a partir de R$30,00;

- Atrelados ao IPCA;

- Baixo risco atrelado à alta segurança;

- Alta rentabilidade em um ambiente de renda fixa;

- Facilidade de investimento e acompanhamento de seus ganhos;

- Liquidez pode ser feita de forma diária;

- Solicitação do resgate em qualquer momento, já que o próprio governo irá recomprar o seu título.

Portanto, por serem menos dependentes das oscilações da taxa referencial, os títulos públicos podem ser um excelente investimento.

Os títulos públicos podem ser uma boa pedida de investimento nesse período atual.

Qual a diferença entre TR diária e mensal?

A taxa referencial apresenta variações, que são conhecidas como TR diária e TR mensal.

De forma simples, a TR mensal é calculada diretamente em seu rendimento, se ele ficar por pelo menos o período mensal cheio, ou seja, 23 dias.

Já a TR diária é divulgada pelo Banco Central, e corresponde a um pedaço do valor que será encontrado na TR mensal. Para ficar mais claro, a somatória de todas as TRs diárias resultará no valor da TR mensal.

Se você solicitar o resgate de um investimento antes do período de ciclo mensal completo, o reajuste será feito de acordo com a TR do dia.

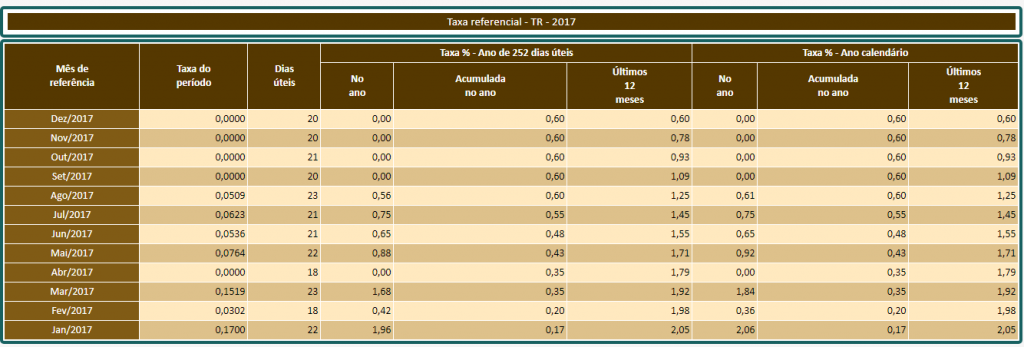

Qual foi o comportamento da taxa referencial em 2017? E em 2018?

Progressão da taxa referencial mês a mês para o período de 2017.

Progressão da taxa referencial ao longo do período de 2018.

É possível observar que, ao longo do ano de 2017, praticamente um terço do ano, a taxa referencial ficou em 0%, isso significa que os investimentos atrelados à variação dessa taxa não são indicados.

Portanto, a caderneta de poupança apresentou um rendimento muito aquém dos outros investimentos. Então, se você quiser que seu dinheiro seja multiplicado, precisa direcioná-lo para outras formas rendimentos.

Mas, não foi somente a poupança que se tornou um investimento não tão rentável. Todos aqueles que apresentam a taxa referencial para definir o rendimento acabaram por ficar desvalorizados em comparação com outros tipos. É importante destacar que esse fenômeno é devido ao Redutor, variável presente no cálculo da própria TR.

Em resumo, as contas que são atreladas à taxa, e dependem exclusivamente dela, são vistas como investimentos com baixa possibilidade de retorno financeiro e, portanto, devem ser evitadas em prol de outros tipos, como é o caso dos títulos públicos (Taxa Selic ou IPCA) e títulos privados (taxa DI).

De forma geral, enquanto a taxa referencial apresentar um valor de 0%, o seu investimento não apresentará correção dependente dessa taxa. Por exemplo, com a taxa Selic em 6,75%, o rendimento da caderneta de poupança para janeiro/2018 foi de 0,4% se você pensar em rendimento absoluto, mas houve somente 0,1% de retorno real.

Ou seja, de todo o seu dinheiro investido na poupança, durante o mês de janeiro, somente 0,1% foi lucro realmente transformado, já que ele dependeu somente da Selic (70% da taxa Selic + TR de 0%).

Conseguiu ver como a Taxa Referencial influencia na sua vida? Deixe abaixo sua dúvida, sugestão ou algum comentário que deseje fazer sobre o tema.