Hoje nosso produto principal é o Empréstimo Pessoal (EP). Você sabe qual a diferença do EP para outros tipos de crédito? Sim, são muitas. Escolhi uma delas para falar aqui: o cálculo do saldo do contrato.

Como calculamos quanto cada cliente vai pagar? Qual é o saldo atualizado? O que é amortização do principal? O que é principal? O que acontece quando antecipamos pagamento? E quando o cliente atrasa o pagamento?

Em termos de cálculo de saldo, temos duas categorias principais de crédito: o rotativo e o parcelado.

Crédito Rotativo

- Produtos mais conhecidos: cartão de crédito (quando você não paga a fatura inteira no vencimento) e cheque especial.

- O produto é contratado antecipadamente e o limite é pré-estabelecido pela instituição, independentemente da utilização. Isso significa que sua conta já tem o produto contratado mesmo que você nunca o utilize; no seu extrato aparece um limite de cheque especial disponível.

- A taxa também é pré-estabelecida na contratação.

Como funciona o saldo do crédito rotativo?

Vamos usar o cheque especial de exemplo, é bem simples: se você utilizou R$ 1.000 hoje, sua taxa pré-estabelecida é de 8% e seu saldo no final de um mês vai ser de R$ 1.080 (+8% em cima de 1000). No final do segundo mês vai ser de R$ 1.166,4 (+8% em cima de 1080).

Reparem que a taxa é alta e o saldo aumenta rapidamente. Qualquer valor que você depositar na conta vai ser utilizado para cobrir esse débito e o saldo que continuar negativo vai continuar sendo atualizado pelos 8% até que você deposite o valor total para zerar a dívida.

Perceberam que para o crédito rotativo é bem fácil entender como é a evolução da dívida? O saldo é atualizado com a taxa contratada e o cliente paga pelo tempo que ficar com o dinheiro.

Nossa educadora financeira Lai explica nesse vídeo como funciona o cheque especial e compara com a solução que a Rebel encontrou para ele: o Tapa-Buraco. Conheça!

Crédito Parcelado

- Produtos mais conhecidos: consignado e crédito pessoal (deixei os financiamentos para outro dia).

- Pode ou não existir um limite pré-aprovado, mas a contratação precisa de confirmação dos dois lados na hora da utilização. O cliente precisa solicitar e a instituição vai aprovar em alguns segundos ou alguns dias.

- A taxa pode ser pré-estabelecida ou calculada no momento da contratação.

- Agora a principal diferença em relação ao crédito rotativo: os pagamentos são pré-estabelecidos, ou seja, o valor e os vencimentos das parcelas são fixos e combinados antes de o crédito ser disponibilizado.

Como funciona o saldo do crédito parcelado?

Senta que lá vem história…

Fiz um desenho que o Rafael Pereira, nosso CEO, me ensinou, acho que vai ser mais fácil de explicar.

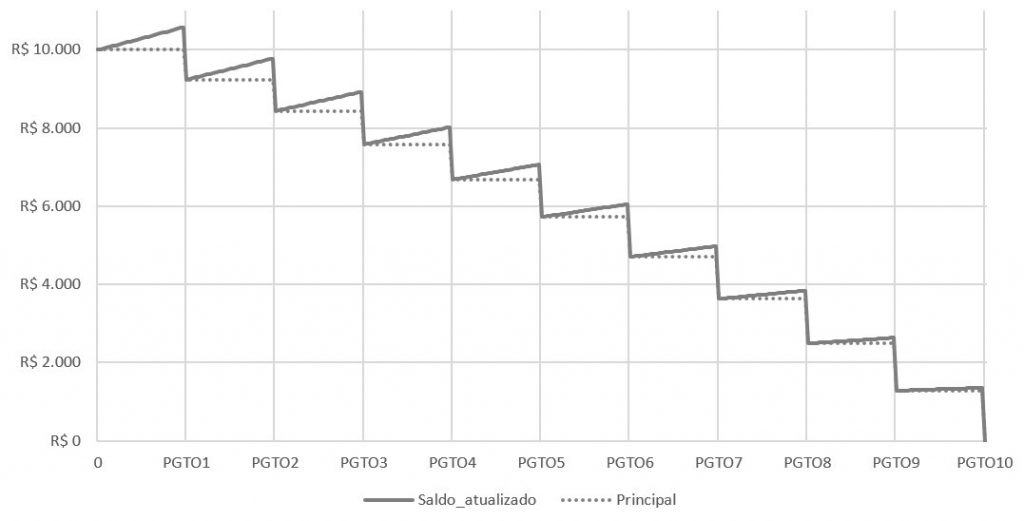

Simulando um empréstimo de R$10 mil, com taxa de 6%, em 10 parcelas de R$ 1.358. Todos os pagamentos em dia, sem antecipação ou atraso.

A linha contínua cinza é o saldo atualizado e o tracejado é o saldo principal.

Vamos dar um zoom nas duas primeiras parcelas:

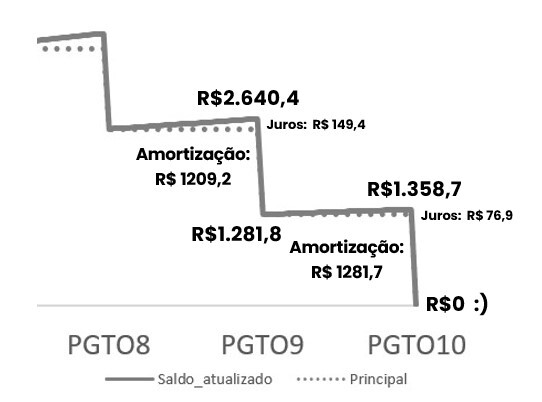

Agora nas duas últimas:

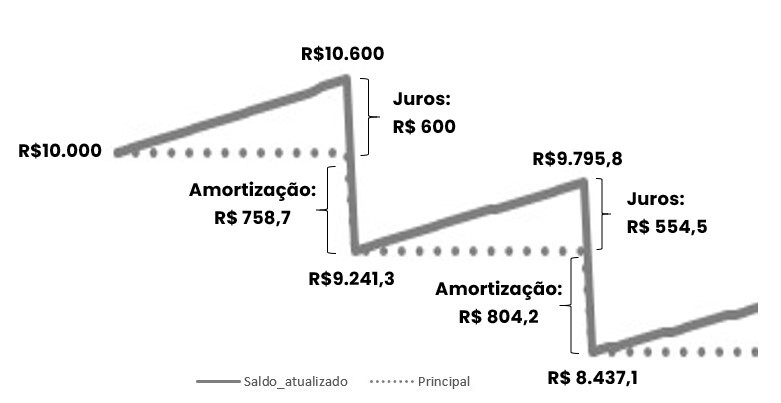

Reparem:

A proporção de juros na parcela vai diminuindo conforme o saldo vai sendo amortizado.

- No dia do último pagamento, o saldo atualizado = valor da parcela. É claro, a parcela foi calculada justamente para isso acontecer. 😉

- O valor principal é o valor do empréstimo sem nenhum juros.

- Amortização nada mais é do que a redução do valor principal depois de descontados os juros devidos até o momento. Se você paga a parcela de R$ 1000 e tem R$ 200 de juros acumulados até o dia do pagamento, vai ter R$ 800 de amortização.

Quer entender outras taxas que podem existir na contratação de um produto financeiro? Leia esse post.

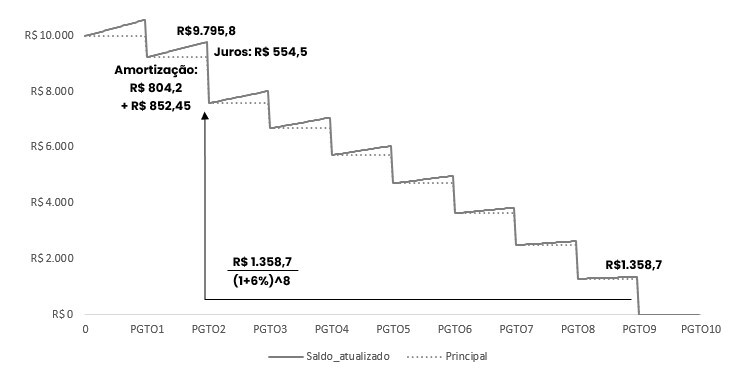

Complicando um pouquinho mais, vamos ver um caso de antecipação:

Mesmo contrato, R$ 10.000, com taxa de 6% e 10 parcelas de R$ 1.358. No dia do vencimento da segunda parcela chegou uma solicitação para antecipação da última parcela para pagamento na mesma data. Um caso bem comum de acontecer.

Retirando os juros de 8 meses da última parcela, o valor atualizado do saldo devedor da última parcela seria de R$ 852,45 e esse valor será 100% utilizado para amortização do saldo devedor total, conforme gráfico:

E por um milagre da matemática… Reparem que após a antecipação da última parcela, o saldo no dia do vencimento da penúltima parcela (em que ainda faltariam R$ 1.358,7 da última parcela caso ela já não tivesse sido paga) é exatamente o valor da parcela, fazendo com que o saldo seja zerado após esse 9º pagamento.

E se atrasar a parcela?

De forma muito resumida:

- Dentro do grace period (na Rebel são 5 dias) não tem multa ou acúmulo de juros por atraso.

- Depois: multa fixa, geralmente de 2%, e juros diários por atraso acumulados até que o pagamento seja realizado

Vou deixar a palavra com a Lai, nosso educadora financeira, pra você entender melhor como ficaria o saldo devedor nesse caso (e por que não é vantagem pra ninguém atrasar pagamentos…):

Agora que você já sabe tintin por tintin como são os pagamentos aqui na Rebel, simule o crédito que pode alavancar sua vida financeira.

Para aprender mais sobre finanças, saúde e carreira (porque essas 3 coisas andam juntas), baixe nosso app, gratuito na Google Play pra Android e na Apple Store pra iOS!